SPAC是一种上市工具

SPAC (Special Purpose Acquisition Company) 是一种在上市方式。SPAC公司可以在没有实际业务的情况下就进行IPO上 市融资;公司上市后,IPO所募集的资金将被用于收购一家实体公司。

SPAC成立的理由

SPAC本身只是一个 “纯现金” 的空壳公司,通常被称为 “空头支票公司” ,成立的唯一目的是用筹集的资金及增发股票收购一家具有发展前景的非上市公司(简称 “标的公司” ),实现该标的公司的融资与上市。

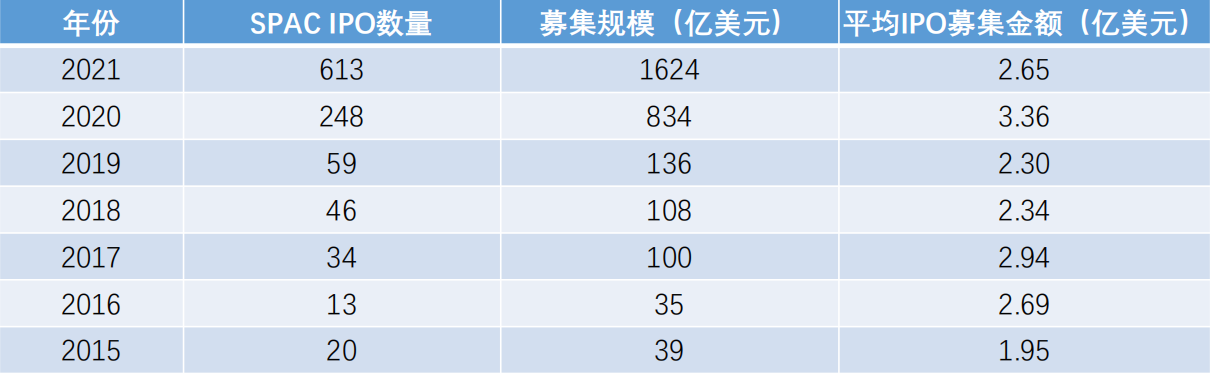

SPAC的合并

SPAC上市后在18~24个月完成其与标的公司的合并交易,并以标的公司的名义存续(上市代码通常同步予以变更),业界称为 “De-SPAC交易” ,SEC通常称之为 “Initial Combination” 。

发起人专业性

SPAC是发起人通过上市募资寻找合适标的公司进行收购进而实现获益的过程。SPAC的发起人与管理团队通常由具有投资、投行或特定行业等专业经验的资深人士或商界精英组成。

私募投资属性

SPAC具有较强的私募投资特点,SPAC上市的目的是为了取得上市地位及募集一定的资金并购一家或多家有着高 成长发展前景的标的公司。

融资功能

在完成De-SPAC交易前,上市公司通常还会向机构投资者募集部分资金(PIPE)以保障De-SPAC交易的顺利交割。

上市确定性

SPAC已经是上市公司,上市目的时寻找并投资高成长的科创企业,从而获得回报。这点上要明显优于传统IPO。 在时间的紧凑上,也要优于传统IPO。

资金安全性

De-SPAC交易成功前,募集的资金会放入信托账户,安全稳定可靠。

把握大、时间快

在De-SPAC时,只需和发起人谈判,得到多数股东批准,无需经过监管部门的审批和路演。

合理的估值

因为是同时并购和上市, 并购的估值较私募投资高。

和传统美股IPO相比

周期短。SPAC合并上市最快6个月,通常6-8个 月,传统IPO周期在1-2年。

综合成本较低。SPAC合并上市无需支付传统 IPO所需的承销费。

回报高,成功率高。目标企业估值和融资金额在合并上市前固定,仅需要收购双方同意即可。

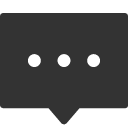

数据来源:SPAC Research

过去12年,SPAC上市的数量从2009年的1家增长到2021年的613家,总募资金额从3600万美元增长到 2021年的1624亿美元,平均每个SPAC募资2.65亿美元。

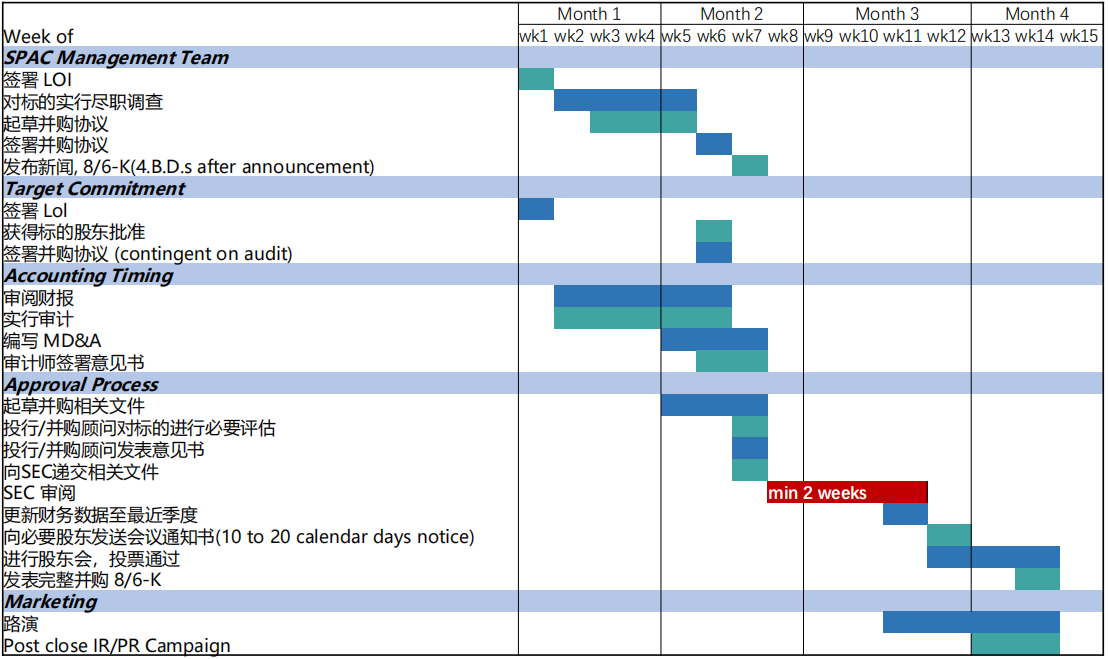

1. 公司资料评估:评估公司过去业绩以及未来预测。

2. 确定估值范围:参照行业惯例以及市场趋势进行初步估值,同时签订财顾协议。

3. 甄选SPAC标的:根据估值范围以及所属行业。

4. 中国律师尽调:完成尽调报告,出具上市结构搭建意见。

5. 财务账目规范:旨在通过审计。

6. 推介资料准备:商业计划书、幻灯片、单张、简介等公司推介资料,包括业务规 划、资金使用、财务预测等等,完善估值依据,满足估值标准。

7. 中国律师意见:完成法律意见书。

8. 初步达成意向:SPAC和公司签署MOU。

9. 尽职调查:SPAC对公司的业务,财务,法务等进行尽职调查。

10. 确定合并方案:SPAC和公司确定合并方案。

11. 法律文件准备:准备SEC申报文件。

12. 公司财务审计:参照IFRS或US GAAP会计准则。

13. 法律文件申报:向SEC申报法律文件。

14. SEC提问:回复SEC问题。

15. 股东会表决:需要获得多数股东同意。

16. 法律文件生效:合并上市完成。